Vender para consumidores finais em outros estados ficou mais complicado desde o dia 01 de janeiro, afinal começou a valer o convênio 93/2015. Todos sabemos que entender a legislação tributária brasileira sempre foi uma tarefa árdua, mas não devemos desistir. Por isso preparamos um artigo extremamente detalhado com os principais pontos de oportunidade e atenção para os contribuintes que vendem para outros estados.

O que é a guerra fiscal?

Um dos motivos da guerra fiscal brasileira é que nas vendas para os consumidores finais, conforme o modelo adotado pela constituinte de 1988, optou-se por atribuir ao Estado de origem, via de regra, a competência para proceder à cobrança do ICMS. O grande impasse foi: se quem realmente efetiva a compra é o destinatário por que o imposto não fica no destino?

Nesse sentido no ano de 2011 os Estados do Acre, Alagoas, Amapá, Bahia, Ceará, Goiás, Maranhão, Mato Groso, Mato Groso do Sul, Pará, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Roraima, Rondônia, Sergipe, Tocantins e o Distrito Federal, reuniram-se e firmaram o Protocolo CONFAZ n. 21/201, prevendo que, nas operações realizadas de maneira não presencial, é devido o pagamento do tributo no Estado de origem e também ao Estado de destino.

Compras pela Internet, ICMS para e-commerce e fim do protocolo 21

Em 2014 o Plenário do Supremo Tribunal Federal (STF) declarou a inconstitucionalidade do Protocolo ICMS 21/2011. Gilmar Mendes destacou que é preciso buscar alguma fórmula de partilha capaz de evitar a concentração de recursos nas unidades de origem e assegurar forma de participação dos estados de destino, onde estão os consumidores.

Grande parte dos e-commerces no Brasil são pequenas e médias e empresas e infelizmente não conseguem fazem as devidas alterações em tempo recorde. Observamos que o impasse para compras pela internet é antigo e não algo que aconteceu no primeiro dia de 2016.

Como ficam as compras online?

Bom, conforme comentado anteriormente, antes da lei, o ICMS era devido integralmente ao estado de origem. O que aconteceu com o convênio 93/2015 foi a partilha do ICMS:

- O Estado de origem terá direito ao imposto correspondente à alíquota interestadual;

- O Estado de destino terá direito ao imposto correspondente à diferença entre a sua alíquota interna e a alíquota interestadual.

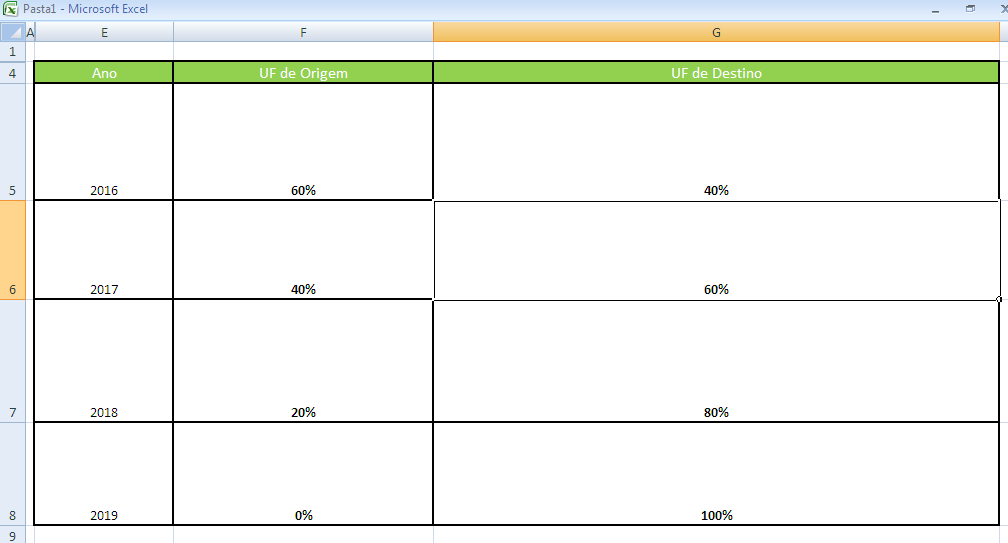

Qual o conceito de partilha do ICMS?

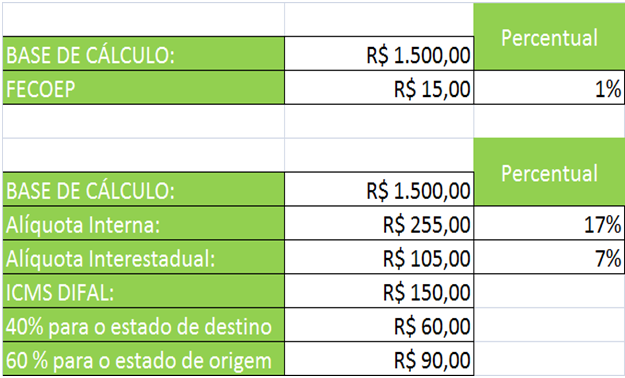

Como podemos ver abaixo o conceito da partilha vem de um cálculo feito sobre o difal (diferencial de alíquota):

Atenção: devemos observar que o valor do percentual varia a cada ano logo vale ficar atento.

Como resolvo o problema do ICMS após o convênio 93/2015?

A primeira coisa que devemos entender é que as alíquotas internas dos estados também mudaram e isso tem impacto direto no cálculo. Outro fator a que devemos nos atentar é em relação ao FECP, que teve alteração em 15 estados. Fazer um planejamento tributário estratégico será necessário, afinal como muita coisa mudou provavelmente vai ficar inviável manter algumas operações.

Outra coisa a ser feita é o mapeamento de toda a legislação tributária, não apenas das alíquotas do ICMS e do FECP e sim da legislação do produto afinal o mesmo pode ter redução na base de cálculo e isso pode fazer total diferença na hora do cálculo.

Qual a alíquota interestadual devo utilizar?

Possuímos 3 diferentes alíquotas, veja o exemplo abaixo:

- 4% (produtos importados ou com conteúdo de importação igual ou superior à 40%),

- 7% (Sul e Sudeste, com destino ao Norte, Nordeste, Centro Oeste e Espírito Santo)

- 12% nos demais casos.

Qual o impacto da alíquota interna na partilha do ICMS?

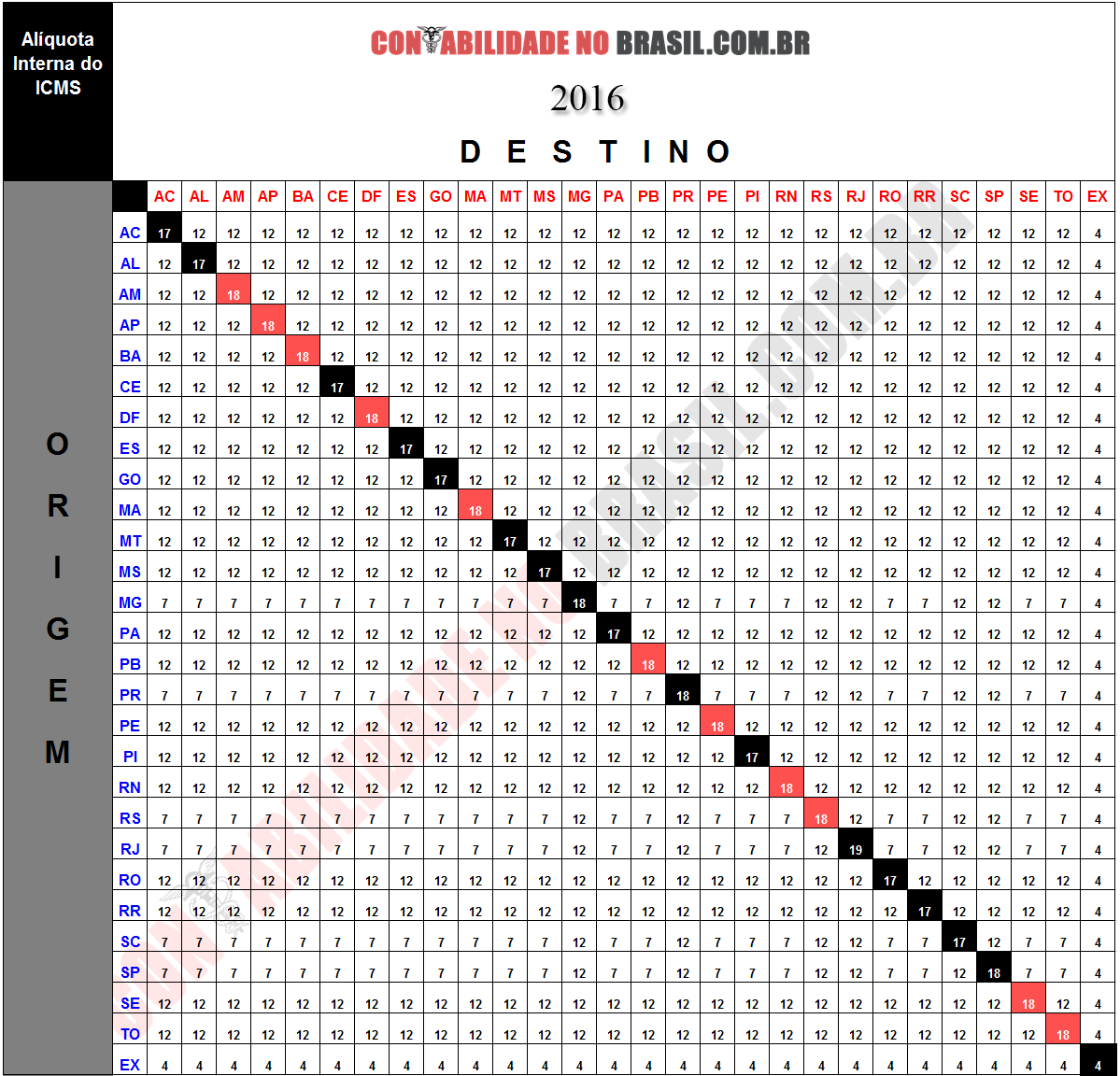

19 estados alteram a sua alíquota interna do ICMS no ano de 2015, isso fez com que o impacto fosse sentido logo a partir do dia 01 de janeiro de 2016. Quando falamos em como fazer o cálculo do ICMS, a partilha da alíquota interna tem muita importância, afinal ela é usada no cálculo.

A emenda constitucional 87/15 é bem clara quando fala que devemos utilizar a alíquota interna do destino quando formos calcular o ICMS partilha. Abaixo temos uma tabela com as novas alíquotas:

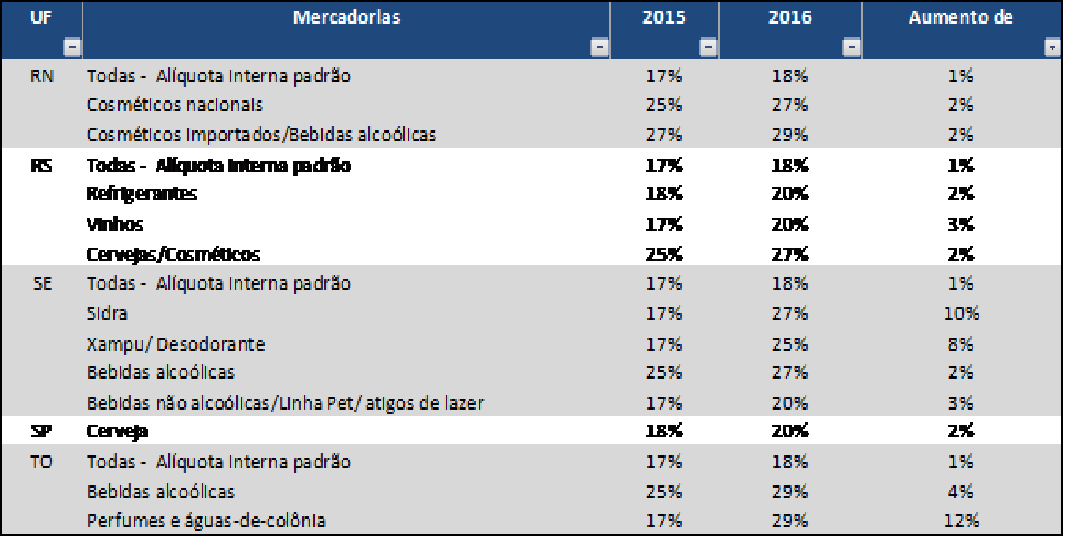

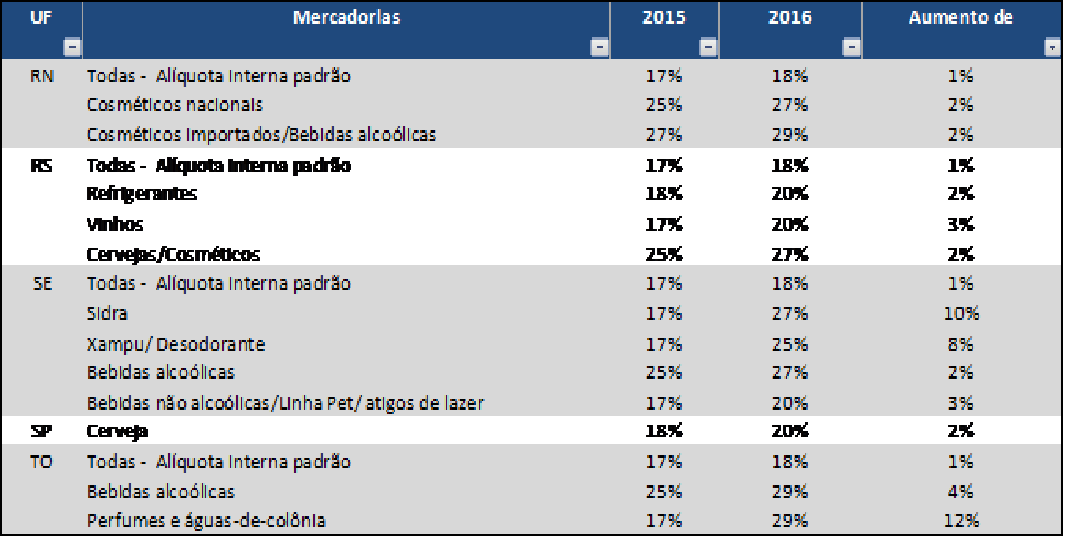

Só mudou a alíquota interna do ICMS?

Não. Conforme podemos observar abaixo tivemos diversas mudanças, veja abaixo algumas delas:

ALÍQUOTA INTERNA ICMS 2016

ALÍQUOTA INTERNA ICMS 2016

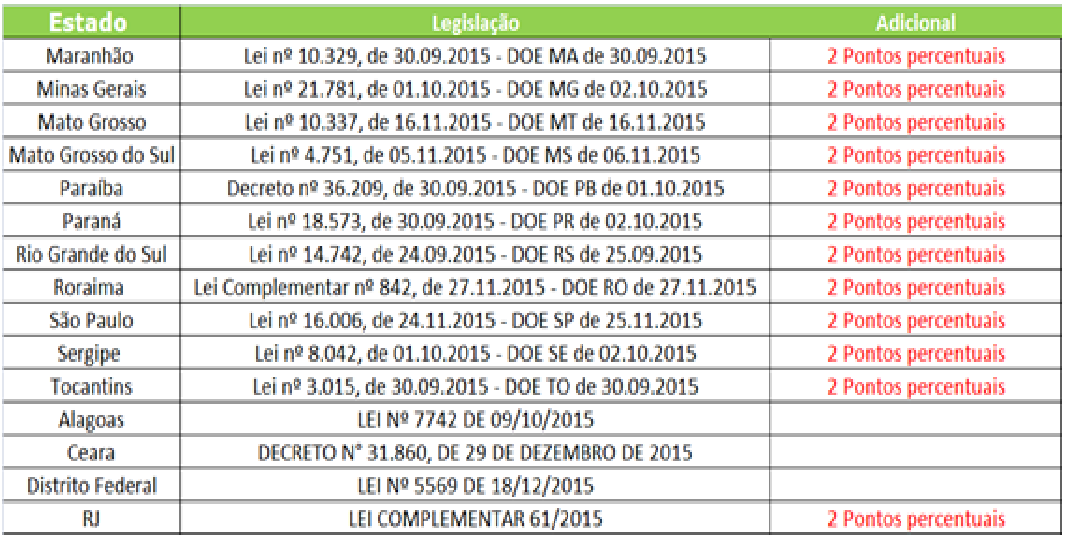

Qual o impacto do fundo de combate a pobreza?

Tivemos 15 alterações, entre elas temos alguns aumentos do FECP, em outros casos, a prorrogação dele e em outras situações foram instituídos diversos fundos de combate a pobreza, lembrando que cada um merece ter uma atenção redobrada, pois o FECP não é para todas as mercadorias.

Outro ponto de atenção do FECP é que ele também entra na conta do ICMS partilha.

Cabe observar a legislação de cada estado, pois o FECP não incide para todas as mercadorias. Veja abaixo uma tabela genérica com a sua respectiva legislação:

Qual a base de cálculo do diferencial de alíquota (Difal)?

Deve ser considerada, tomando-se por referência o preço de venda já acrescido de todos os valores descritos no § 1º do art. 13 da LC 87/1996, frete, despesas acessórias, seguro, etc, inclusive o próprio imposto, o qual deve integrar a base de cálculo, considerando-se a alíquota interna do estado de destino da mercadoria.

Lei Complementar 87/1996:

Art. 13. A base de cálculo do imposto é:

- 1o Integra a base de cálculo do imposto;

II – o valor correspondente a:

a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição;

b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado.

Como faço o cálculo do ICMS Partilha?

Diante da dificuldade de apuração dos impostos preparamos uma série de cálculos com alguns exemplos pontuais que temos identificado. O primeiro exemplo se refere à venda de cadeiras de São Paulo para Alagoas para uma empresa não contribuinte do ICMS.

No exemplo acima devemos salientar que o contribuinte que vendeu as cadeiras é do simples nacional logo deve ter um pouco mais de atenção.

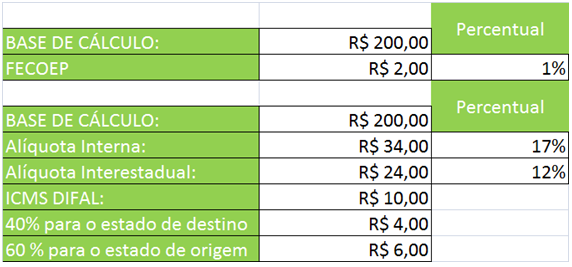

EC 87/2015 para serviço de Transporte

Não foram apenas as mercadorias que sofreram alterações abaixo temos uma prestação do serviço de transporte no valor de R$ 110,00, a pagar no destino com o frete sendo realizado por uma empresa de São Paulo, optante do Simples Nacional.

Venda para pessoa física no convênio 93/2015

Abaixo temos um exemplo de uma empresa de Pernambuco, enviando confecções para pessoa física em Alagoas.

Venda de perfumes para pessoa física no convênio 93/2015

Abaixo temos um exemplo de uma empresa de Santa Catarina, enviando perfumes para pessoa física em Alagoas.

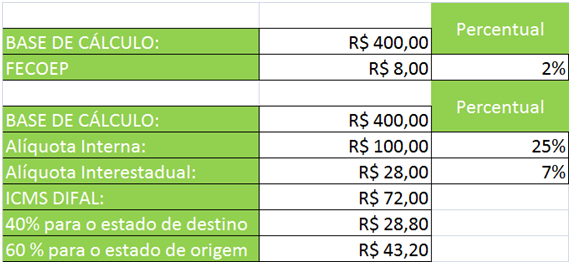

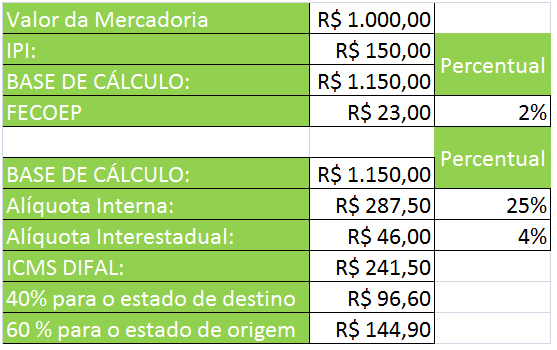

Venda para não contribuinte com FECOP

No caso em questão o fornecedor é empresa regime normal de recolhimento. E o produto é de origem estrangeira, além disso o produto possui IPI de R$ 150,00.

Devemos tomar bastante cuidado com o que entra na base de cálculo e qual a alíquota interestadual a ser utilizada qualquer erro nessa etapa pode comprometer todo o processo.

Tenho que emitir uma guia para cada venda?

Sim. Se você não tiver o cadastro de contribuinte substituto nos estados em que realiza operação terá sim que emitir uma guia para cada venda realizada. A melhor opção é realizar o cadastro em cada estado em que tenha operação. Ressaltamos que alguns estados optaram por não se adequarem ao cadastro simplificado para o novo diferencial de alíquotas o que acaba complicando a vida de muitos contribuintes.

Diante dessa demanda estamos realizando uma série de cadastros em diversos estados para diversas empresas caso deseje mais informações:

Inscrição estadual contribuinte substituto convênio 92/2015

Abaixo temos o link para a inscrição em alguns estados:

Como faço nas vendas que tiveram antecipação tributária?

Tratando-se de mercadorias cujo imposto tenha sido apurado pelo regime de antecipação tributária, a apuração e recolhimento ICMS Diferença de Alíquotas devido à UF de destino serão efetuados normalmente, cabendo ao fornecedor das mercadorias o ressarcimento do ICMS, na forma prevista na legislação da UF de origem das mercadorias.

O que o simples nacional recolhe efetivamente?

Em 2016 quando falamos de ICMS apenas os 40% relacionados ao estado do destino.

Devo fazer um planejamento tributário diante das mudanças do ICMS nas vendas para consumidores finais?

Sim. O contribuinte precisa entender que as novas mudanças não trouxeram apenas um impacto burocrático mais também um impacto no seu preço e conseqüentemente na sua lucratividade. Em alguns casos podemos perceber que vender para alguns estados sem mudar a operação da nossa empresa atualmente vai se tornar inviável em termos financeiros.

Ressaltamos que tal planejamento tributário deve ser feito de urgentemente afinal as medidas já estão em vigor e cada dia que se passa pode acabar levando a sua empresa a falência.

Venda para consumidores finais em outros estados ficou mais complicado desde 01/01/2016 afinal começou a valer o convênio 93/2015. Todos sabemos que entender a legislação tributária brasileira sempre foi uma tarefa árdua mais não devemos desistir sendo assim preparamos um artigo extremamente detalhado com os principais pontos de oportunidade e atenção para os contribuintes que vendem em outros estados.

Republicado com autorização do autor. Originalmente publicado em: http://www.leandromarkus.com.br/consultoria-tributaria/o-guia-para-vendas-para-consumidores-finais-de-outros-estados/