Desde segunda-feira (15), quando foi anunciado o lançamento de uma plataforma própria de pagamentos dentro do WhatsApp, o assunto tem gerado repercussão nas redes, com muitas pessoas comemorando e outras levantando questionamentos.

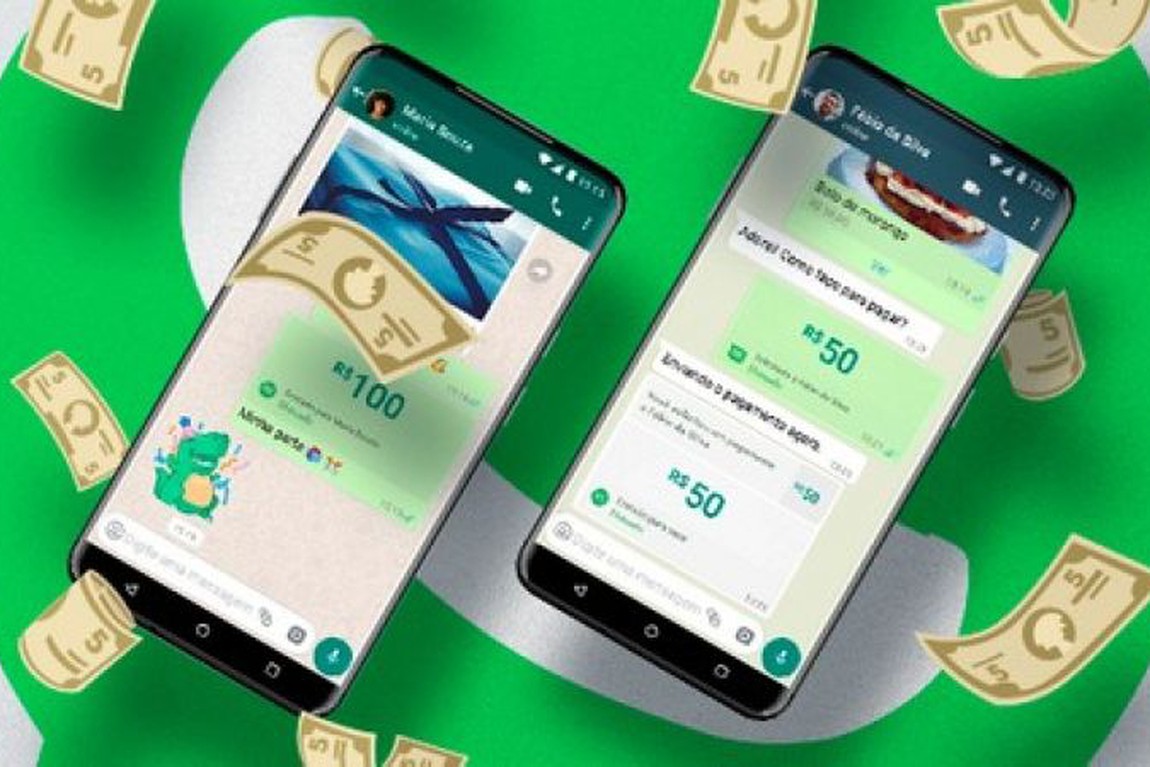

O aplicativo de conversas começou a implementar um sistema que permitirá transferências para outras pessoas e pagamentos no cartão de crédito e débito dentro do aplicativo. Atualmente, só algumas contas têm acesso ao serviço, que será disponibilizado gradualmente a todos os usuários, diz a empresa.

“Ao simplificar o processo de pagamento, esperamos ajudar a trazer mais empresas para a economia digital e gerar mais oportunidades de crescimento”, anunciou a empresa. Ainda não há previsão de quando o serviço estará disponível para todos.

A nova função é um investimento do Facebook — a empresa dona do WhatsApp — no mercado de pagamentos em cartão de crédito que movimentou R$ 297 bilhões no Brasil só nos três primeiros meses de 2020, segundo a Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços).

Entenda em cinco perguntas o que está por trás desse lançamento e como o novo serviço do WhatsApp vai funcionar.

Porque o Brasil é o primeiro país em que o WhatsApp vai implementar o serviço?

Antes de anunciar o serviço no Brasil, o WhatsApp vinha testando pagamento na Índia — onde tem mais de 400 milhões de usuários — há meses. Dificuldades com o sistema de regulação no país asiático, no entanto, geraram atrasos no lançamento do serviço para um público mais amplo.

O anúncio, na segunda-feira, de que o sistema seria inaugurado no Brasil, gerou surpresa no setor. A empresa diz que a motivação é que “o WhatsApp é muito usado no Brasil, tanto por pessoas quanto por pequenas empresas” e que a intenção é expandir para outros países depois.

“Acreditamos que os pagamentos digitais podem apoiar o desenvolvimento econômico no Brasil, estimulando a inovação e facilitando a transferência de dinheiro entre pessoas em todo o país”, diz a empresa, em nota.

“Sabemos que os usuários locais amam o WhatsApp e entendemos que o fornecimento desse recurso pode ajudar a acelerar a conscientização e a adoção de pagamentos digitais.”

A empresa cita também os mais de 10 milhões de pequenos negócios existentes no país, uma área na qual vem investindo há algum tempo, com o lançamento do WhatsApp Business (conta exclusiva para empresas), por exemplo. Pela conta comercial, os usuários podiam mostrar seus produtos e falar com clientes, mas não podiam receber pagamentos.

“Os pagamentos por meio do WhatsApp facilitam as operações em tempos difíceis como esses, além de ajudar no crescimento e na recuperação financeira dessas empresas”, diz o WhatsApp.

Qual o tamanho do mercado (em valores ou número de transferências) que o WhatsApp pretende atingir com o serviço?

O WhatsApp não divulga o tamanho da fatia que espera conquistar no mercado de transações online no Brasil. Mas o potencial é grande: atualmente a plataforma de conversas tem mais de 2 bilhões de usuários no mundo, mais de 120 milhões deles no Brasil.

No ano passado, o WhatsApp foi o aplicativo de celular mais usado no país, segundo a empresa de monitoramento App Annie.

Além disso, o potencial dentro das transações realizadas através de cartões de crédito também é enorme: os cartões de crédito movimentaram quase R$ 1,16 trilhões em 2019, segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs). Isso é equivalente a mais de 15% do PIB (Produto Interno Bruto) do ano.

Esse número de transações inclui tanto os pagamentos por maquininhas presencialmente quanto os feitos online, através dos meios de pagamento conhecidos como “gateways”, como o PayPal, o PagSeguro e MercadoPago.

Com parceria da Cielo, o WhatsApp será mais um desse gateways, mas, de acordo com o que foi divulgado até agora, funcionará apenas dentro do próprio aplicativo — sem possibilidade de incorporá-lo a outros sites.

O uso do serviço para vendas tem aumentado na pandemia. Segundo o Google Trends, a busca conjunta por “WhatsApp” e “Vendas” cresceu 25% entre abril e junho de 2020 em comparação com o primeiro trimestre.

Leia também: Febraban avalia tecnicamente entrada do WhatsApp no mercado de pagamentos

O pagamento por WhatsApp não pode facilitar golpes e fraudes pelo aplicativo? Meus dados estarão protegidos?

A preocupação com a proteção de dados é central em um serviço como esse, explica o advogado Guilherme Dantas, especialista em finanças do escritório SiqueiraCastro. “E os órgãos reguladores estão de olho nisso”, afirma.

A Cielo, que faz parceria com o WhatsApp no novo sistema de pagamento, foi notificada nesta semana pela Secretaria Nacional do Consumidor (Senacon), órgão do Ministério da Justiça e Segurança Pública, para dar explicações sobre uma suposta coleta de “amplo conjunto de dados de vendedores cadastrados em suas plataformas”.

Em nota enviada à BBC News Brasil, a empresa afirma que a acusação não tem qualquer fundamento.

O Facebook, que é dono do WhatsApp, também já esteve na mira das autoridades por vazamento de dados de usuários, mas mudou seus protocolos e diz ter resolvido o problema depois do escândalo envolvendo a empresa Cambridge Analytica, que usou informações de mais de 50 milhões de pessoas, sem o consentimento delas, em serviços de propaganda política.

Desde então, o CEO do Facebook, Mark Zuckenberg, pediu desculpas pelo caso e fez alterações e reformas para corrigir “os erros”, que, segundo a empresa, permitiram o uso indevido dos dados. O Facebook também implementou o Regulamento Geral de Proteção de Dados da União Europeia em todos os locais do mundo onde opera.

Quanto à possíveis fraudes e golpes, o WhatsApp diz que seus pagamentos “foram criados priorizando os recursos de segurança.”

A empresa também recomenda que todos os usuários no Brasil ativem a autenticação de duas etapas, para segurança adicional da conta. “E lembramos que as pessoas nunca compartilhem sua senha com outras pessoas”, diz a empresa, em nota, lembrando também que todo pagamento vai exigir senha ou impressão digital.

O WhatsApp diz também que não recebe, transfere ou armazena fundos durante o processamento da transação. “Se um usuário tiver um problema, o banco terá um registro da transferência e poderá fornecer assistência às vítimas de fraude. Também será identificado no extrato bancário como “FBPAY WA” e incluirá o destinatário”, explica.

“É importante reforçar que todas as transferências são registradas pelos bancos parceiros, para que haja um registro de todas as transações. Além disso, estabelecemos limites para a quantia que pode ser transferida por transação, por dia e por mês”, diz a empresa.

Casa haja crimes, como golpes, ocorrendo dentro da plataforma, diz a companhia, o WhatsApp “responde a solicitações legais válidas da aplicação da lei em situações em que há investigação para esses crimes”.

O serviço é regulado pelo Banco Central? Como funciona a regulação?

O advogado Guilherme Dantas explica que já existe previsão na legislação para esse tipo de serviço — ele está regulado pela Lei 12.865/2013, que trata de métodos eletrônicos de pagamentos.

O pagamento no WhatsApp será feito com cartões de débito ou crédito das bandeiras já existentes, como Visa e Mastercard.

“Na prática, vai ser mais uma forma de pagamento online como as que já existem, como PicPay”, explica Dantas.

“Então foi uma surpresa o anúncio, o impacto da notícia foi grande, mas eles não estão exatamente inventando a roda, é mais um agente em um mercado em expansão”, diz.

Foi uma surpresa positiva, na visão de Dantas, porque aumenta a concorrência no mercado, o que é positivo para o consumidor.

“E não é só no pagamento online que cria concorrência, cria concorrência com bancos, que estão por trás dos meios de pagamento tradicional”, explica.

Na segunda, o Banco Central, que regula o sistema financeiro, emitiu uma nota dizendo que cogitava integrar o serviço do WhastApp ao Pix — um programa de transferências instantâneas que está sendo criado pelo próprio BC — mas que, por enquanto, vigiará o seu desenvolvimento.

A preocupação do BC, explica Dantas, é com o fato de que a iniciativa do WhatsApp ser fechada, apenas para transações dentro do aplicativo.

Outra preocupação do BC, segundo Dantas, é a de que “o WhatsApp esteja dando preferência para um agente no mercado, que é a Cielo”.

Mas, segundo ele, outros agentes podem procurar fazer parte da iniciativa e, se o WhatsApp barrar, tanto o BC quanto o Cade (Conselho Administrativo de Defesa Econômica) podem ser procurados para garantir o acesso.

A Justiça vai aceitar doações eleitorais por esse meio?

Sendo o aplicativo mais popular no Brasil, o WhatsApp foi muito usado durante as eleições — tanto em campanhas legítimas quanto na disseminação de fake news.

Esse cenário fez com que muitas pessoas levantassem o questionamento de como a nova função de pagamentos poderia ser utilizada em um contexto eleitoral.

A princípio, pela forma como foi anunciado, o Whatsapp Pay não poderá ser utilizado para doações eleitorais, explica Michel Bertoni, advogado especializado em direito eleitoral e membro da Comissão de Direito Eleitoral da OAB/SP.

Há duas formas de campanhas eleitorais receberem doações por débito e crédito permitidas pela Justiça: através do site da campanha e em sites de financiamento coletivo (crowdfunding), explica Bertoni.

De acordo com as normas de financiamento de campanha, em ambos os casos, é preciso que o pagamento seja feito no próprio site, através de meios de pagamento (gateways) que possam ser incorporados ao site — alguns métodos de pagamento online permitem essa função, como o PayPal e a PagSeguro, por exemplo. No caso do crowdfunding, também é possível pagar em aplicativos cadastrados na Justiça Eleitoral.

Mas — pelo menos de acordo com o que o WhatsApp divulgou até agora — o pagamento pelo aplicativo será de conta para conta, ou seja, sem possibilidade de incorporar o pagamento em um terceiro local.

Além disso, explica Bertoni, há uma série de outras regras que precisam ser cumpridas, como a possibilidade de emissão de recibo com identificação do CPF e nome do doador.

“Dentro daquilo que o WhatsApp se propõe a fazer hoje, não seria possível a doação para campanha via WhatsApp”, explica o advogado. “Se tivesse interesse, a plataforma teria que dar um jeito de criar uma solução técnica, como um plug-in, que pudesse ser incorporado aos sites ou aplicativos das empresas de crowdfunding”

Ou seja: nas configurações anunciadas, qualquer doação feita para campanhas eleitorais através de Whatsapp será ilegal — e pode até configurar caixa-dois.

No entanto será possível que campanhas façam pagamentos por WhatsApp, se feitos com o cartão de crédito e débito e CNPJ da campanha e devidamente declarados à Justiça Eleitoral — desde que a empresa permita o cadastramento dos candidatos e campanhas.

Leia também: No débito, taxa do WhatsApp é a mais alta do mercado